Qu'est-ce que la création de valeur ?

Une réponse de la finance - généralisable à tous les domaines

↪ La création de valeur est au centre de l’entrepreneuriat, de l’investissement et des politiques publiques - parce qu’elle est synonyme d’impact, de succès ou encore de richesse. Mais si tout le monde en parle, peu comprennent le sens exact du concept et la différence avec une mesure de performance classique. Dans cet article, je vous propose une réponse sous l’angle de la finance.

⚡Résumé des points importants

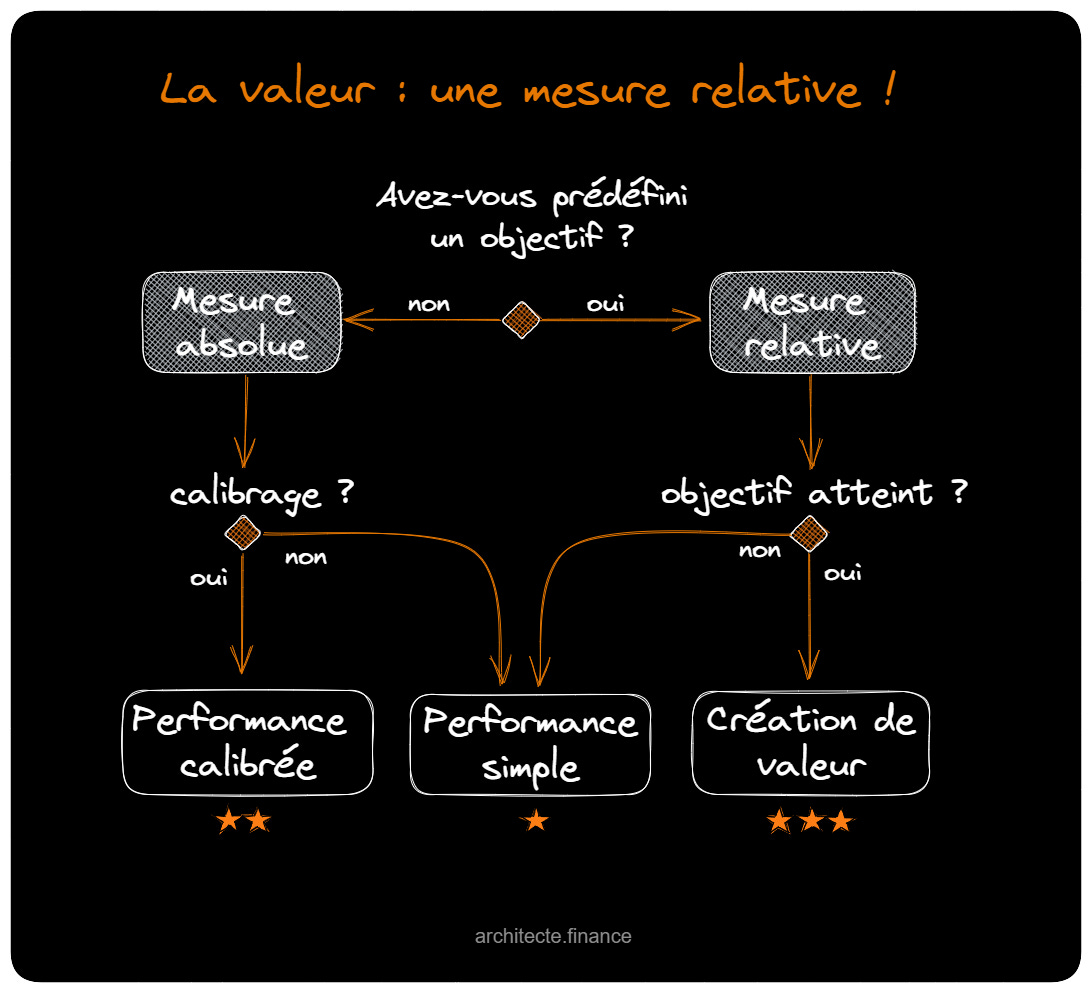

Les indicateurs absolus de performance ne permettent pas de mesurer la création de valeur car ils ne tiennent pas compte des attentes des investisseurs ou autres agents économiques.

La mesure de performance devient intéressante quand elle est calibrée selon les ressources engagées et/ou l’évolution du marché.

La logique financière consiste à évaluer la performance par rapport à un objectif financier prédéfini, qui sert de point de référence. C’est la condition pour mesurer la création de valeur.

Pour que cette mesure soit utile, il faut que le point de référence soit réaliste et accepté par toutes les parties prenantes - dont les dirigeants de l’entreprise.

La logique financière de mesure relative (de la valeur) est généralisable à d’autres logiques, non financières.

🔳La mesure de performance

Les indicateurs absolus

La plupart des entreprises que je rencontre mesurent la performance économique et financière en fonction d’indicateurs absolus, c’est à dire sans point de référence. Un directeur pourra, par exemple, expliquer que “le chiffre d’affaires de son entreprise a doublé en 4 ans” ou encore que le “résultat d’exploitation a progressé de 30% l’année précédente”. Ces indicateurs ont le mérite d’être simples et utiles pour informer sur la santé d’une organisation dans un cadre temporel donné. Mais ils sont aussi limités parce qu’ils ne donnent aucune information sur le contexte interne ou externe de l’entreprise. Et la richesse de l’information se trouve justement dans le contexte.

Le calibrage interne (par les ressources)

Imaginez deux entreprises comparables A et B qui ont une croissance du chiffre d’affaires identiques. L’entreprise A n’a fait aucune dépense inhabituelle sur la période observée alors que l’entreprise B a dépensé 1 million de plus en marketing. Est-ce que vous feriez la même analyse de ces 2 entreprises sachant qu’elles n’ont pas engagé le même niveau de ressources ? Pour ma part, j’aurais tendance à penser que l’entreprise A démontre une croissance organique, alors que l’entreprise B pourrait avoir “acheté” de manière artificielle et non durable sa croissance. Dans tous les cas, je conseille toujours d’aller plus loin que le simple constat d’un résultat en essayant de le calibrer par les ressources engagées. Les investisseurs ont ce réflexe qui leur permet de mieux comprendre les facteurs explicatifs et éviter d’être trompés par un résultat, potentiellement biaisé. Le défi du calibrage est de pouvoir isoler et quantifier les ressources engagées puis de les associer à la performance. C’est un exercice difficile parce qu’il s’agit souvent d’une combinaison de ressources avec des effets différés dans le temps. Et parfois, il n’y a pas de corrélation. Parfois, l’explication se trouve ailleurs.

Le calibrage externe (par le marché)

La performance d’une entreprise peut aussi s’expliquer par un changement du marché. C’est par exemple le cas, quand il y a un nouveau cadre légal qui force les acteurs d’un secteur à bouger. Le Réglément Général sur la Protection des Données (RGPD, 2018) a forcé les entreprises à s’adapter et à consommer plus de services juridiques ou de cybersécurité. En conséquence, le chiffre d’affaires des spécialistes du secteur a augmenté toutes choses égales par ailleurs. Plus la situation macroéconomique évolue rapidement et globalement, plus l’impact est important. La crise COVID (2020) a impacté négativement certains secteurs (ex. restauration) et positivement d’autres (ex. solutions digitales). La démocratisation de l’intelligence artificielle (2022) a marqué un point d’inflexion technologique susceptible de tuer certaines entreprises et en faire décoller d’autres, dans le très court terme.

Au final, je trouve qu’une mesure de performance calibrée est bien meilleure qu’une mesure de performance simple (sans calibrage). Dans les deux cas, ces mesures diffèrent de la mesure de création de valeur qui, est une mesure financière et souvent subjective puisqu’elle dépend des attentes d’un agent économique. En finance, on parle souvent de rendement attendu.

🔳La mesure de valeur

Une mesure relative

Cette notion de rendement attendu m’a toujours interpellé parce qu’elle est souvent subjective tout en étant au centre des calculs de valorisation (ex. actualisation des flux de trésorerie). C’est aussi une mesure relative puisqu’elle est basée sur une attente / un objectif qui va servir de point de référence pour évaluer la performance de l’entreprise. Cet objectif est généralement donné par un investisseur qui finance l’entreprise et qui attend une contrepartie à sa prise de risque. Par exemple, un investisseur investit 1 million d’euros dans une entreprise ; il attend un Taux de Rendement Interne de 30% (par an) sur une période de 5 ans. Pour qu’il y ait création de valeur, le TRI doit être au moins égal à 30% parce c’est ce qui est attendu par l’investisseur. On pourrait considérer un TRI inférieur, par ex. 20%, comme un très bon résultat dans l’absolu, mais malgré tout insuffisant au regard des attentes de l’investisseur. Il est à noter que cette logique financière ne s’intéresse pas obligatoirement à la logique économique sous-jacente (ressources engagées, évolution du marché). En d’autres termes, seul le résultat compte.

Le défi du point de référence

Pour mesurer la création de valeur de manière viable, il faut avoir un point de référence solide et l’argumentation financière qui va avec. Pour cela, l’investisseur (ou tout autre agent économique) doit être capable :

De calibrer ses attentes selon une évaluation réaliste des risques puisque en théorie le rendement est parfaitement corrélé aux risques. En théorie seulement ! J’ai souvent constaté que ces estimations dépendaient plus de rapports de force que d’analyses objectives.

De formuler ces attentes de manière claire et mesurable auprès de toutes les parties prenantes, notamment les dirigeants de l’entreprise qui vont devoir travailler pour les satisfaire. Sans communication explicite, il y a peu de chance de pouvoir mesurer la création de valeur.

D’obtenir un accord informel des parties sur la réalisation de ces objectifs dans un cadre - financier et temporel - donné. Je suis d’ailleurs partisan de mettre en place un contrat simple (d’une page) non engageant, hors contrat d’investissement et hors pacte d’actionnaire.

Si vous avez déjà eu à faire à des investisseurs institutionnels, vous savez qu’ils maîtrisent assez bien ces enjeux, notamment le premier point et dans une moindre mesure le 2ème. Ce n’est pas forcément le cas des autres catégories d’investisseurs : business angels, investisseurs industriels ou fondations de famille. Du coté des entrepreneurs, ils n’ont en général pas conscience du défi parce qu’ils pensent d’abord à l’obtention du financement plutôt qu’à sa contrepartie - à tort selon moi ! Ce manque d’alignement peut conduire au mieux à créer des tensions au niveau de l’actionnariat et au pire à la faillite de l’entreprise. C’est donc un défi majeur avec des conséquences bien réelles.

Généralisation

La mesure de création de valeur est de nature financière avec des objectifs qui dépendent d’une évaluation (souvent subjective) des risques. Mais la logique relative, celle de prédéfinir un objectif mesurable puis de le comparer à la performance réalisée est généralisable à tous les domaines. Et le défi reste le même à savoir définir le bon point de référence. Si la logique n’est pas financière mais plutôt économique, vous pourrez vous appuyer sur des critères économiques pour construire cet objectif, avec une logique de calibrage inversé : prise en compte des ressources et du marché avant de définir l’objectif.

✨ Le rôle de l’architecte finance - “a.f”

L’a.f joue un rôle central dans la mesure de la création de valeur et plus généralement dans le processus de valorisation d’une organisation. Je pense même qu’il s’agit de son rôle le plus important et le plus valorisant (sans jeu de mots). L’a.f doit pouvoir objectiver et aligner les besoins de l’entreprise avec les attentes des investisseurs de manière explicite et sur la base de logiques économiques ou financières. Cette démarche est au cœur de la création de valeur.

Pat Ben | CFO.boutique